下半年首个交易周,前期高度抱团的科技板块遭遇了剧烈的流动性反噬,市场迎来了惨烈的“开门杀”。

截至7月2日收盘,A股三大指数集体重挫,上证指数大跌2.03%,创业板指与科创综指双双暴跌超5%。盘面上,前期大热的半导体、算力硬件产业链全线退潮,存储器、晶圆、CPO等细分方向领跌。

然而,在科技股“失血”的同时,持续承压的传统板块却迎来了久违的起色。在避险资金的推动下,贵金属、创新药以及工程机械等防御性板块逆势走强,多只黄金股与创新药标的逆势涨停,市场呈现出明显的“高低切换”特征。

这种极端的盘面撕裂,再次印证了2026年上半年贯穿市场运行的核心主线“K型”分化。

在宏观经济“冰火同炉”的背景下,新旧动能转换的结构性撕裂已成为市场最鲜明的特征。当前,面对科技板块高景气与高波动并存的复杂局面,阶段性整固需求已充分凸显,如何构建“攻守兼备”的均衡配置策略成为核心命题。

展望下半年,“K型”分化特征能否减弱?科技行情是延续“一枝独秀”还是迎来风格轮动?哪些细分赛道具备更高性价比?

新旧动能转换下的“K型”分化

当前A股的“K型”分化,本质上是宏观新旧动能转换,新质生产力部门扩张与传统经济部门深度调整并行。

根据最新公布的数据,2026年5月社零同比增速进入负区间;4月和5月固定资产投资同比降幅均在8%以上,总量上投资数据受内需拖累出现走弱趋势。然而,高技术产业投资1至5月持续正增,知识产权产品投资增速高达9.3%,制造业中Al、半导体、储能设备扩产投资高增。

这种宏观层面的撕裂,直接决定了资本市场的资金流向。

在经济转型背景之下,传统行业出现了景气度下降,甚至经营困难的现象,而科技创新板块则受到各路资金的追捧。

(图片来源于Wind)

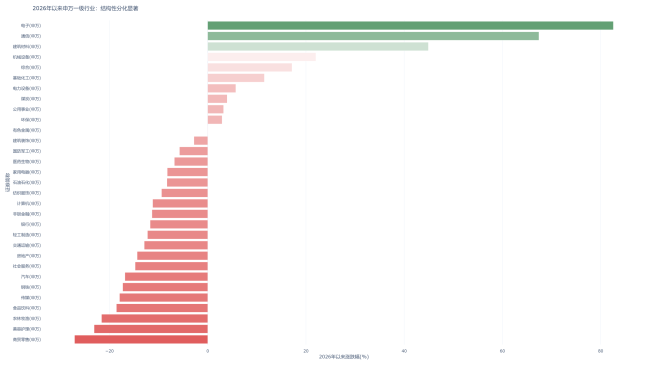

映射到资本市场方面,今年以来截至6月底,上证指数上涨3.16%,科创50指数涨超64%,创业板指数涨超35%,股指屡创历史新高。

A股呈现指数弱分化、行业极致割裂、盈利完全分层的标准“K型”结构性行情,不再全面普涨,所有超额收益集中于科技硬制造赛道,传统经济板块持续失血。行业间分化剧烈,电子、通信、建筑材料领涨,而商贸零售、美容护理、农林牧渔、食品饮料则大幅下跌。

2026年上半年,AI产业链成交量稳步抬升、累计收益持续走高;非AI板块成交维持震荡、收益持续下降,超六成个股负收益。

科技板块是逻辑生变还是阶段整固?

然而,在流动性高度集中于科技主线的同时,短期风险正在累积。全球科技股迎来调整,上周,A股科技板块迎来了显著的波动率放大。

综合多方信号来看,此番调整并非产业逻辑的坍塌,而是交易层面多重内外因素交织共振的必然结果。

从内部因素审视,科技板块正面临“高估值”与“高拥挤”的双重压力。前期资金持续涌入已将该板块的交易拥挤度推至历史极值附近,获利盘的兑现冲动显著增强,市场短期已具备强烈的阶段性整固需求。

与此同时,当前A股指估值已修复至历史中性偏高甚至偏高水平。截至6月末,沪深300、上证50、中证500及中证1000的市盈率分别录得14.62倍、11.28倍、41.42倍和52.65倍,对应近十年历史分位数高达91.76%、73.33%、92.35%和87.06%。意味着市场对边际利空的敏感性正在上升。

外部风险传导机制亦在同步发酵,构成对A股科技成长股的双重压制。其一,近期韩国市场杠杆风险的暴露,已引发外资对亚太区域资金稳定性的普遍警觉;其二,苹果涨价预期正在重塑市场对消费电子产业链的利润分配认知,上游供应商的盈利空间是否会被进一步挤压,成为新的不确定性。此外,美国PCE数据超预期走高,使得作为全球风险资产定价之锚的美债利率出现波动,对A股高估值科技成长股形成阶段性估值压制。

展望科技板块的中期走向与“K型”结构的演化路径,东兴证券研报给出了明确的研判框架。

报告指出,2026年下半年,以AI为代表的科技股仍将坚定占据行情核心主线的地位,但市场结构将迎来一段复杂的博弈期。从“新动能向上、旧动能向下”的“K型”特征来看,缺口在持续扩大后,将出现阶段性的短期收敛。

然而,东兴证券强调,这种收敛仅属于小级别的短期波动。从中周期维度观察,“K型”缺口的真正平衡尚需时日。

报告预判,缺口出现根本性再平衡的时间窗口,可能要推迟至两年以后。本轮科技投资周期将进入释放后期,对各行各业的AI赋能改造进入全面铺开阶段。届时,市场周期特征也将从剧烈的“K型”分化逐步过渡至稳定增长阶段。

破局单边押注,构建“攻守兼备”策略

面对目前科技板块的高波动与宏观不确定性,单纯的单边押注已难以适应当前的市场节奏。

需要跳脱出“非黑即白”的思维框架,建立起一套兼顾防御与进攻的均衡配置体系。

综合多家机构研报分析,当前资产配置的核心逻辑应以“以弹性为主,以红利为辅”。

首先,聚焦AI产业趋势的确定性。对于科技板块,波动放大的结果是分化而非终结。AI产业链中,算力国产化、AI应用落地等环节受外部情绪扰动相对较小,且资本开支的确定性极高。抓住弹性品种的趋势性机会,尤其是核心公司订单不断突破市场预期,在波动期进行逢低布局,仍是把握结构性反弹机会的关键。

其次,随着非科技股调整带来的较高股息率行业具有较好的配置价值,以红利资产作为安全垫,对冲宏观不确定性,是当前策略的防守核心。在全球地缘冲突频发、海外滞胀隐忧交织的背景下,资金流向正从单纯追逐价差转向追求“确定性股息”。红利资产凭借高股息、低估值和弱周期的特征,在震荡市中展现出了极强的抗跌性。

例如,近期市场表现中的非银金融与创新药板块,兼具了弹性与防御性的双重气质,成为均衡策略中的重要“中间地带”。

总而言之,投资者不应在“追科技怕高”与“买红利怕亏”中陷入两难。通过构建“科技成长+红利对冲”的哑铃型组合,既能分享AI产业链的长期红利,又能利用红利资产的确定性现金流来对冲宏观风险。

(责任编辑:zx0600)