失去“零添加”的助益,千禾味业食品股份有限公司(下称“千禾味业”)在2025年疲态尽显。

图源:千禾味业2025年财报(截图)

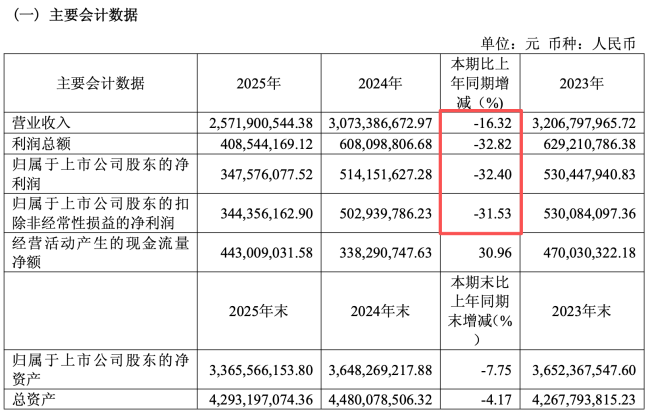

根据千禾味业最新披露的年度报告显示,2025年,公司实现营收约25.72亿元,同比下滑16.32%;实现归属净利润约3.48亿元,同比下滑32.4%;实现扣非净利润约3.44亿元,同比下滑31.53%。

换而言之,千禾味业的营收约、净利润和扣非净利润不仅创下近三年新低,也创下了其自2016年3月上市以来的最大跌幅。

而进入2026年,千禾味业的业绩颓势依旧未能得到缓解。

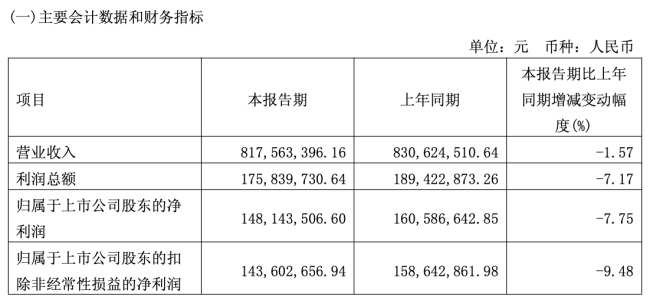

图源:千禾味业2026年第一季度报告(截图)

据千禾味业2026年第一季度报告显示,其营收约8.18亿元,同比下滑1.57%;归属净利润约1.48亿元,同比下滑7.75%;扣非净利润约1.44亿元,同比下滑9.48%。各项指标依旧是近三年的同期新低。

如此看来,截至目前,千禾味业依旧未能走出“零添加”舆论带来的负面影响。

酱油同比少卖5万吨

从营收约层面来看,2025年,千禾味业营收约比2024年少了5个亿。千禾味业称:“要是受负面舆情影响,导致销售收约入减少。”

具体到产品层面,作为千禾味业核心收约入来源的酱油和食醋双双折戟。

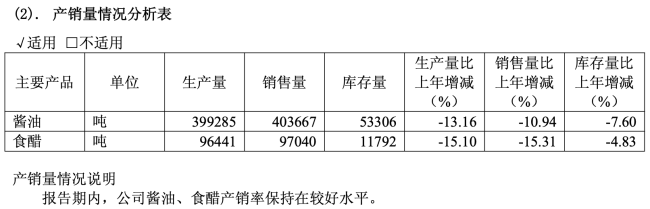

图源:千禾味业2025年财报(截图)

其中,酱油产品在2025年实现营收约16.49亿元,同比下滑16.02%。虽然该品类的毛利率提升了0.51个百分点至38.51%,但依旧难以抵消销量下滑带来的负面影响。

2025年,千禾味业的酱油销售量同比下滑10.94%至40.37万吨,同比2024年(45.32万吨)少卖了近5万吨。

图源:千禾味业2025年财报(截图)

而作为千禾味业的第二大业务板块,食醋品类下滑更加明显。2025年,该品类营收约为2.99亿元,同比下滑19.05%。且毛利率还同比减少了0.77个百分点至39.5%。

体现在销量层面,2025年,千禾味业的食醋品类销售量为9.7万吨,同比减少15.31%,同比2024年少卖了1.75万吨。

分渠道来看,千禾味业线下渠道实现营收约21.62亿元,同比下滑11.13%;线上渠道实现营收约3.81亿元,同比下滑36.45%。

尽管如此,千禾味业依旧在财报中表示:“报告期内,公司酱油、食醋产销率保持在较好水平。”

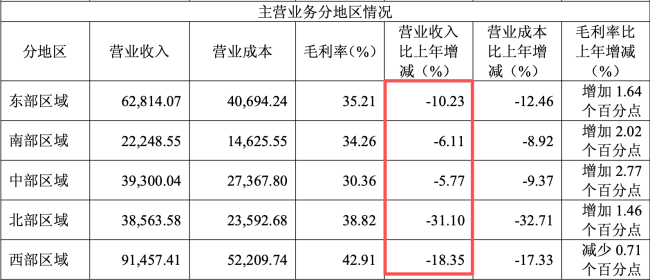

图源:千禾味业2025年财报(截图)

从区域来看,千禾味业的五大销售区域在2025年也是全线下滑。其中,“大本营”西部区域实现营收约9.15亿元,同比下滑18.35%;东部区域实现营收约6.28亿元,同比下滑10.23%;中部区域实现营收约3.93亿元,同比下滑5.77%;北部区域实现营收约3.86亿元,同比下滑31.1%;南部区域实现营收2.22亿元,同比下滑6.11%。

而截至2025年末,千禾味业经销商为3306家,同比2024年末略有减少。但值得一提的是,在2025年度,千禾味业的经销商减少了521家,增加了511家,换而言之,千禾味业的3000多家经销商中,有超过15%以上的经销商都为汰换而来的新经销商。

而到了2026年第一季度末,千禾味业的经销商汰换还在继续,总经销商数量进一步减少至3296家。

和2025年类似,2026年千禾味业的营收、净利润双降背后,依旧是酱油和食醋两大品类的收入下滑。只不过下滑幅度有所收窄。其中,酱油实现营收5.29亿元,同比下滑2.19%,食醋实现营收0.94亿元,同比下滑6.82%.

不过,这是在2025年相对低的基数下所呈现出来的局面。如果后续三个季度千禾味业不能止跌回升,全年业绩压力将会变得更大。

图源:东方财富(截图)

或许是受到业绩颓势的影响,截至4月30日发稿,千禾味业股价大跌9.901%至9.1元/股,公司总市值已经跌至121.4亿元。

不得不“谋变”

尽管2025年营收、净利润和扣非净利润大幅下跌,但千禾味业的销售费用却同比增长4.91%至4.44亿元,但千禾味业并未因业绩下滑减少研发费用的投入。

2025年,千禾味业的研发投入约8354.84万元,与2024年的8348.92万元基本持平甚至还略有增加,但在总收入的占比也提升至了3.25%。

虽然千禾味业近两年的业绩下滑,与舆情有着必然联系。但据国家知识产权局商标局在官网发布争议商标典型案例,在“已依职权宣告无效带有欺骗性的商标”(决定已生效,持续更新)中,“千禾0+”“千禾零加”等商标赫然在列。

图源:国家知识产权局商标局官网(截图)

随着最新版《食品安全国家标准预包装食品标签通则》(GB7718-2025)将于2027年3月16日正式实施,明确预包装食品不允许再使用“不添加”“零添加”等用语对食品配料进行强调。所以,千禾味业开始将目标放在了“清洁配方”上,但毕竟现在清洁配方已经成为主流的产品创新迭代方向,千禾味业便失去了过去“零添加”带来的“护城河”。

今年1月,千禾味业在北京设立子公司,并对外表示:“为强化品牌宣传体系建设,持续赋能品牌价值增长,公司在北京成立子公司,主要开展品牌宣传工作。”但从目前的结果导向来看,这家公司发挥的作用尚未显现,至于后续将如何为千禾品牌战略添砖加瓦,还有待时间的观察。

而在公司发展战略中,千禾味业首次提到“聚焦酱油、醋、料酒、蚝油四大核心品类,聚焦‘配料干净’赛道。”并表示,将以消费者需求为中心,强化技术创新与产品领先,精准布局多元化渠道。通过提升品牌价值、优化产品结构、深化渠道建设及提高运营效率,巩固和增强公司在高品质健康调味品市场的领先地位。公司将充分发挥“年产60万吨智能生产线”的高标准生产优势,持续推进数智化建设,以技术创新驱动品质升级,以品牌建设引领市场拓展。

而财报显示,千禾味业投资总额为12.6亿元的“年产60万吨调味品智能制造项目”分两期建设,其中第一期年产20万吨酱油、10万吨料酒生产线建设于2023年2月底竣工转固投入使用;第二期完成年产30万吨酱油生产线建设。截至2025年12月31日,该项目累计投入13.92亿元,比2024年末的12.35亿元增加不到1亿元。

值得一提的是,虽然千禾味业的酱油品类毛利率并不算高,要比海天味业和中炬高新(美味鲜)低8到10个点,足见规模效益带来的成本优势。不过,规模优势是建立在销售量的基础上的,千禾味业产能提升的同时,终端动销也要同步跟上才行。

不过,有些时候也不能完全只看规模优势。比如千禾味业的食醋品类,在可类比企业中,毛利率就比恒顺醋业(32.17%)和加加食品(27.05%)的食醋品类毛利率高出不少。

所以很多时候还是要看产品结构的适时调整能力。比如此前千禾味业就蹭先后推出过复合调味料和火锅调料(底料),但如今,这些产品早已消失在了千禾旗舰店。而在如今的千禾旗舰店,主体系列产品也只有“零添加酱油”“零添加食醋”“真品质蚝油”和“零添加料酒”四大类了。

种种迹象表明,后续千禾味业除了夯实酱油和食醋两大基本面之外,将围绕蚝油和料酒两大品类发力。

中国食品产业分析师朱丹蓬对整点消费表示:“千禾味业此举就是顺应多品牌运营、多品类布局、多场景延伸、多渠道拓展,最终形成多消费人群的红利。目前料酒品类除了海天味业之外,还未形成明显的第二三四品牌,虽然有很多中小品牌也在发展料酒品类,但尚未形成规模效益、品牌效应和粉丝效益,所以说千禾发力这个赛道应该是对的。从蚝油品类来说,李锦记主打高端,但只局限在华南市场,而海天味业则主打中低端路线,所以按照千禾味业的品牌调性,它布局中高端赛道,还是有一些机会的。”

从千禾味业推出的减盐蚝油零售价来看,555g/瓶的挤挤装蚝油,零售价高达17.9元/瓶,确实主打高端路线。在千禾旗舰店,这款产品最低价格可以12.62元/瓶,但该产品宣称蚝汁含量达到26%,配料表包含蚝汁(蚝、水、食用盐)、酿造酱油、水、白砂糖、淀粉。

不过,料酒和蚝油这两大品类都是海天味业的优势品类,按照过往市场经验来看,二者或许在这两大品类又将掀起一场“腥风血雨”。

更为关键的是,千禾味业除了要面临海天味业的阻击之外,李锦记、太太乐、欣和、紫林等品牌也在围绕蚝油和料酒两大基础调味料抢夺市场,这无疑也将给千禾味业的品类拓展带来阻力。

(责任编辑:zx0600)